2020年,疫情带来的不仅是经济的不确定性,也极剧加速了贫富差异,据报道,自今年3月以来,美国亿万富翁的财富增加了8450亿美元,却有超过五千万的美国人失业。

此外,8月份美国现有房屋销售量增长了2.4%,经季节性因素调整后的年度增长率为600万套,这是2006年12月以来的最高水平。美国房屋价格也显著上涨,8月份现有房价的中位数比去年同期增长11.4%,达到创纪录的31万600美元。

富裕阶层的财富管理使得他们的财产在不断累积,与此同时我们在服务高净值人群的过程中也发现,他们对家族财富管理的需求正在从传统的理财投资向综合化财富传承与可持续发展转变,这意味着行业从业者要对财富管理和家族财富传承有着更专业的知识储备。

一、何为家族财富

家族财富不仅是我们传统意义上账户资产,还包括家族管理的企业与盈利资产;家族成员也包括在内,这是非常重要的人力资本;社会资本包含社交人脉和社会影响力两个方面,通常指家族企业和成员与社会不同利益相关方的互动关系,如政府、供应商、客户、股东、社会公众等。

如何在服务高净值人群海外投资需求的同时提供其他可参考的资讯服务,这是行业从业者需要思考的服务升级。

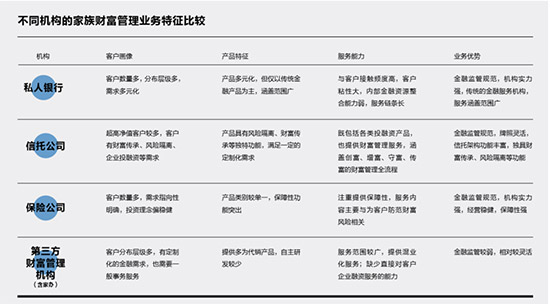

二、国内参与家族财富管理的主要代表机构

1、私人银行:私人银行拥有规模庞大的客户群体,且分布层级多,需求多元化。此外,私人银行与客户接触频度高,所以客户的粘性大。目前私人银行监管规范、机构实力强、可以提供多元化的产品,但仍以传统金融产品为主,由于银行内部的业务体系错综复杂,所以为客户提供整合服务的能力较弱。

2、保险公司:保险公司是大众接触较频繁的金融机构之一。保险公司发展时间较长,国内也有严格的监管制度,行业整体经营稳健。从产品来看,保险公司提供的产品保障性功能突出,服务内容主要与为客户防范财富风险相关,产品类别较为单一。保险公司目前承接家族传承的产品和服务主要是保险金信托,也是与信托公司紧密合作的业务种类。

3、信托公司:信托公司是目前境内唯一能够橫跨货币市场、资本市场和实业投资领域的金融机构。中国境内仅有68家信托公司,信托牌照较为稀缺。从客群来说,信托公司能够吸引较多的超高净值客户,他们有财富传承、风险隔离、企业投融资等需求。

4、第三方财富管理机构:因财富管理市场的广阔及高净值客户定制化、个性化的服务要求,为高净值客户量身打造服务的第三方财富管理机构在行业里迅速崛起。第三方财富管理机构特别是近两年不断兴起的家族办公室,其服务范围较广,既为客户提供资产配置和投资服务,也为客户提供诸如移民、留学等家族事务服务,服务形式相对灵活。

三、高净值人群需求

高净值人群对待生活的态度总体表现为积极乐观,其中对比财富、工作及健康,他们对家庭生活的满意度更高,其平均值超过8分。在工作与生活的双重压力下,已经具备了较强经济实力的超高净值人群也更加注重健康养生,他们对健康/医疗的焦虑程度最高,其次是子女教育。

后物质时代,高净值人群作为高端消费者群体,消费习惯不再像从前那么张扬,他们更关注精神层面上的消费,比如健康和值得体验的生活方式。他们最青睐的运动方式前三名分别是游泳、高尔夫和瑜伽。超高净值人群平均每年会拥有约26天的假期,而旅游是他们最青睐的娱乐方式,其次是阅读和家庭活动。帆船、骑马和冲浪是超高净值人群未来三年最想尝试的活动。

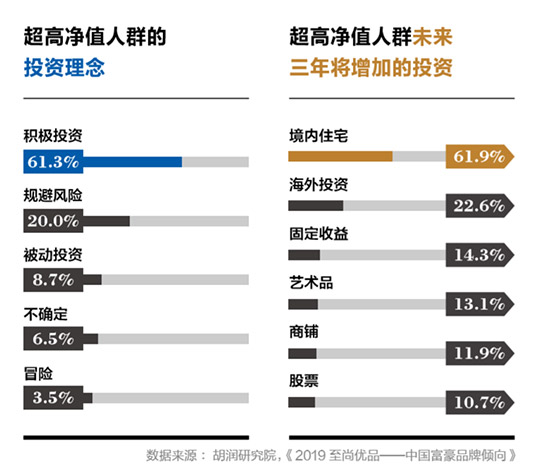

数据显示,尽管目前面临着较为复杂的投资环境,超六成的超高净值人群认为自己依旧会秉持“积极投资”的理念进行投资活动。不动产依然是超高净值人群个人未来三年投资方式的首选,除此之外,还有22.6%受访者表示未来或会增加海外投资,受国内股市行情低迷影响,股票投资冷淡,仅有10.7%受访者选择继续投资股市。

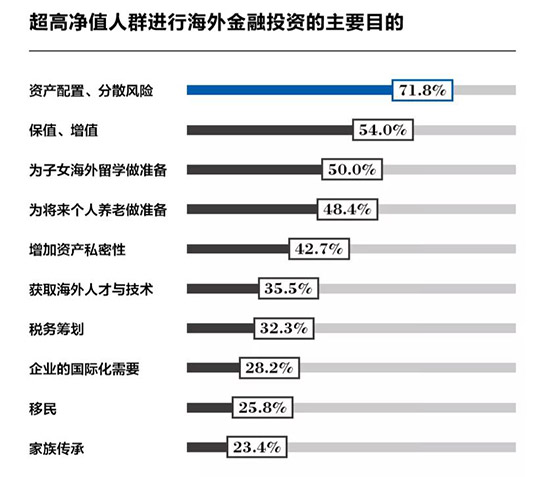

“资产配置、分散风险”是超高净值人群进行海外金融投资的最主要目的,占比高达71.8%;其次是财富的“保值、增值”、“为子女境外留学做准备”和“为将来个人养老做准备”。

50岁是超高净值人士财富管理目标转变的分水岭。迈过50岁门槛的超高净值人士,其主要的财富管理需求已经逐渐聚焦财富的稳健保值和有序传承。与之相应的是,我们这些从业机构也要积极顺应投资人的需求变化,研究市场,打造能力,提升服务,创新产品。在此背景下,认真聆听超高净值投资人财富传承的切实诉求,深入挖掘传承“不可持续”的内在矛盾,依托综合化的一站式解决方案,实现家族财富的良性可持续发展。